Q

先日父が死亡しましたが、私の母、兄と弟、私の4人が法定相続人です。私は長女にあたります。

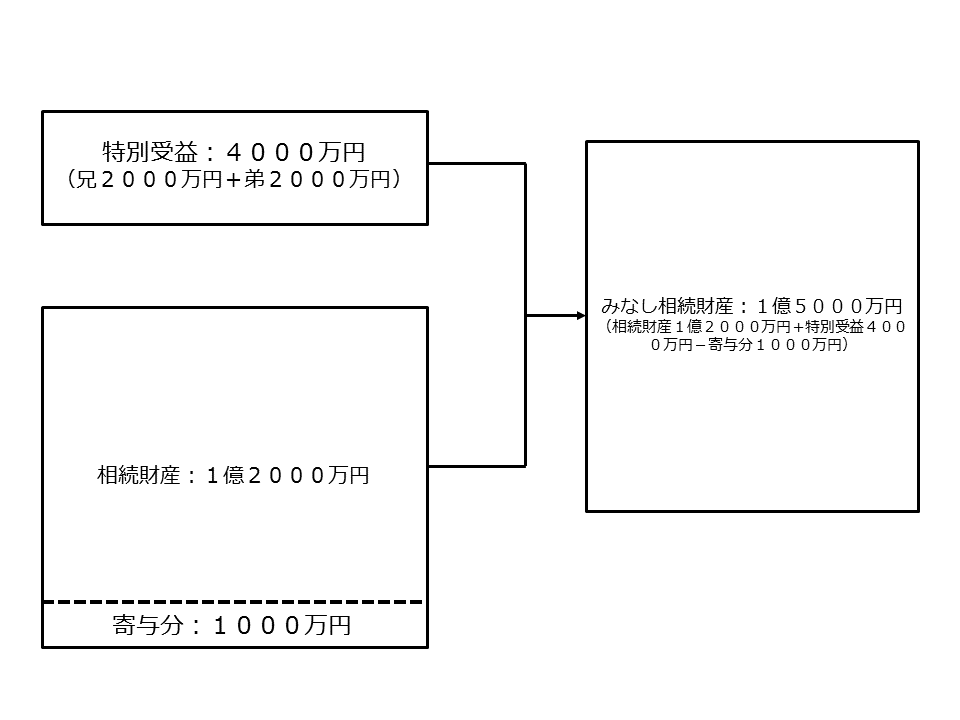

父が亡くなった時点で残っていた遺産は、自宅不動産(評価額:6000万円)、株式(時価:1000万円)、預貯金(5000万円)でした。

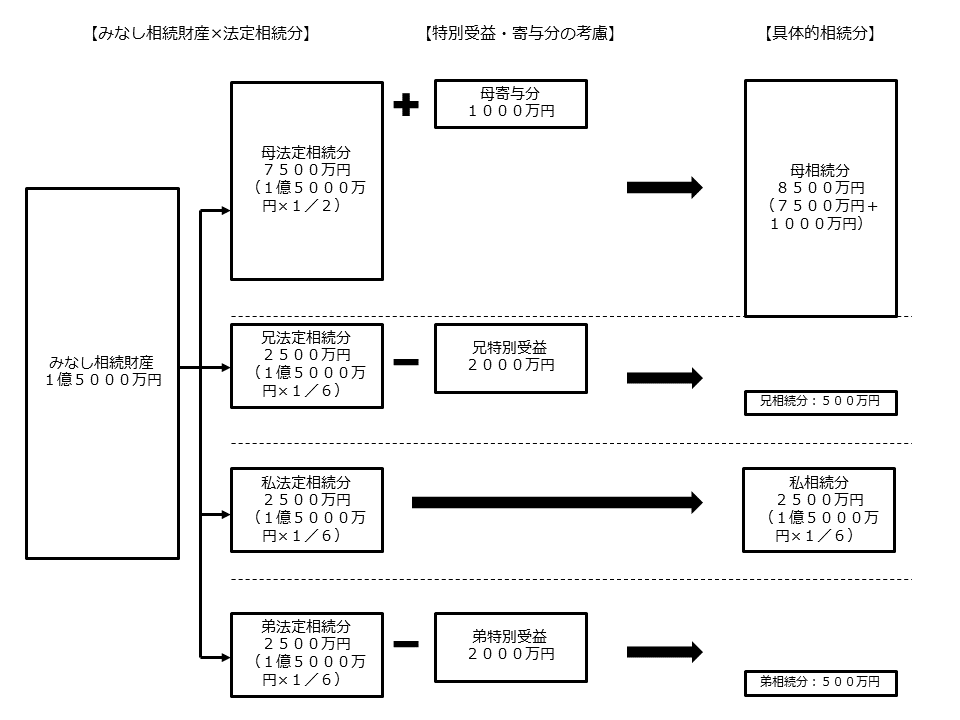

これら遺産の合計額1億2000万円に4人の相続人の法定相続分を乗じると、それぞれの取り分は以下のとおりとなります。

・ 母:6000万円(1億2000万円×2分の1)

・ 兄と弟、私:各2000万円(1億2000万円×2分の1×3分の1)

兄や弟は、この法定相続分どおりに分割しようというのですが、私や母は納得がいきません。

1 母の負担

まず、父は亡くなるまでの5年間、非常に重い認知症にかかり身の回りの世話に全介助が必要でした。父の前々からの希望で施設には入れず、かつヘルパーさんも頼まずに、母が全ての介助行為を行っており、その負担は非常に大きいものがありました。もしヘルパーさんを頼んだり、施設に入れたりした場合相当の費用がかかったと思いますが、母が献身的に介護をしたおかげで、それらの費用(5年間で合計して1000万円程度)はかからずに済みました。

2 兄や弟への贈与

また、父は子供を公平に扱うという意識に乏しい人で、兄と弟については、「一家を構えているから」とう理由でそれぞれが自宅を建築する際に2000万円ずつを贈与しました。一方、私については、「結婚して家を出ていったから」ということで、私が自宅を建てる際には全く援助をしてくれませんでした。

3 ご相談内容

このような、母の負担や、兄・弟への贈与を反映させずに、単に残された遺産を法定相続分にしたがって分配するというのは到底公平とは言えないと思うのです。法律ではどのようになっているのでしょうか。